当前位置: 公司首页 >> 财税知识 >> 公司变更 >> 查看详情 公司变更

企业注销痛不欲生?最后24天,史上最全公司注销流程拿走不谢!

![]() 02-08 15:37【公司变更】浏览次数:3661

02-08 15:37【公司变更】浏览次数:3661

摘要:企业注销痛不欲生?最后24天,史上最全公司注销流程拿走不谢!

随着“大众创业、万众创新”口号的提出,掀起了一阵不小的创业热潮,数据显示,2017年全国日均新登记企业达1.66万户。但据了解,这些公司里有很多是同一个人名下注册了好几家公司的,但有的公司自成立以后,并没有业务,而是零申报。

企业虽然没有在经营也没有选择注销的原因,有一部分人是因为注销公司的流程繁琐且时间较长,还有一部分人是出于寻求发展出路的考量暂时没有进行公司注销,但几轮税收政策和社保政策的收紧,让越来越多的企业开始选择公司注销。

客观来说,企业经营牵涉到方方面面的债权债务关系,一旦要注销,必然涉及相应的各种文书、文件及证明材料,这些材料都需要费心费力准备,有些还需要其他管理部门提供。程序繁杂,不排除控制风险的考量。

近年来,尽管国家层面屡屡强调简化程序,比如《公司法》第188条规定,公司注销只需向登记机关提供一份清算报告,就可以公告公司终止。2017年3月,企业简易注销登记改革开始在全国范围内全面实行。然而,现实却并不乐观。

因为长时间不经营又不注销,从工商局的角度,会被列入经营异常名录及吊销营业执照,股东需承担相应未依法清算的责任。从税务局的角度,即使没有继续经营,但是申报纳税的义务仍然存在,逾期未申报,除了会被罚款,对法人、股东日后再次申办企业也会造成障碍。

简单说,就是说从今往后所有公司都需要缴纳社保了!否则你将有可能进入社保失信“黑名单”。

(本公司提供公司注销、社保开户、社保代缴等服务,欢迎扫描文末二维码或在公众号内留言咨询)

那对于一个没有在经营的公司,一个月凭空要多出一大笔支出,老板们肯定会觉得不划算,怎么办?公司注销将是唯一的出路!

蜜宝在这里提醒各位老板,企业经营牵涉到方方面面的债权债务关系,一旦要注销,请仔细准备好相应的各种证明文件等材料,有些还需要其他管理部门提供。程序繁杂,不排除控制风险的考量,请认真对待!

政策指引

关于企业注销必看两大依据:

1.《国家税务总局关于进一步优化办理企业税务注销程序的通知》

文号:税总发[2018]149号

状态:有效

发文日期:2018/9/18

来源:国家税务总局官网

文号:工商企注字[2018]11号

状态:有效

发文日期:2018/1/15

来源:国家税务总局官网

1单位及查账征收个体工商户(以下简称纳税人)发生以下情形,应当向税务机关申请税务注销。

具体包括:

1.因解散、破产、撤销等情形,依法终止纳税义务的。

2.按规定不需要在市场监督管理机关或者其他机关办理注销登记的,但经有关机关批准或者宣告终止的。

3.被市场监督管理机关吊销营业执照或者被其他机关予以撤销登记的。

4.因住所、经营地点变动,涉及改变税务登记机关的。

5.外国企业常驻代表机构驻在期届满、提前终止业务活动的。

6.境外企业在中华人民共和国境内承包建筑、安装、装配、勘探工程和提供劳务,项目完工、离开中国的。

7.非境内注册居民企业经国家税务总局确认终止居民身份的。

2领取营业执照后未开展经营活动,申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,符合下列情形之一的,可免予到税务机关办理税务注销,直接向市场监管部门申请办理注销登记。

1.未办理过涉税事宜的;

2.办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。

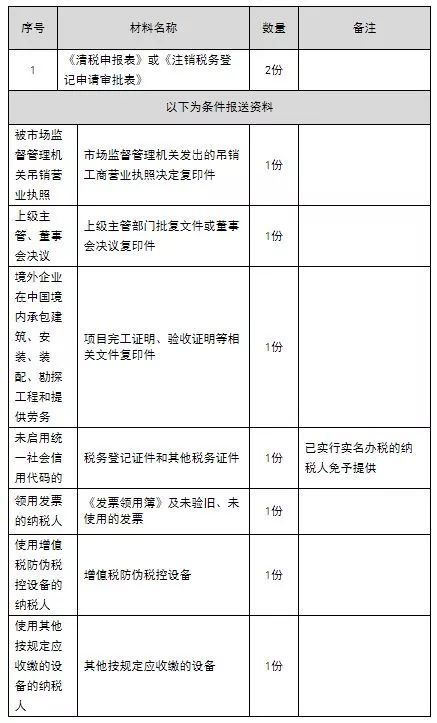

报送资料

办理时限

(一)税务机关自受理之日起20个工作日办结。若在核查检查过程中发生以下情形的,办理时限中止,待相关事项办理完毕后方可继续办理注销事宜,办理时限继续计算:

1.发生涉嫌偷逃骗抗税或虚开发票等重大事项的;

2.需要进行特别纳税调整的;

3.国家税务总局规定的注销办理时限中止情形。

(二)对未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,税务机关提供即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。

1.纳税信用级别为A级和B级的纳税人;

2.控股母公司纳税信用级别为A级的M级纳税人;

3.省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;

4.未达到增值税纳税起征点的纳税人。

办理结果

纳税人领取《清税证明》或《税务事项通知书》。

纳税人注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人申请税务注销前,应当结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票和其他税务证件。

(1)纳税人应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

——企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理;

——按《公司法》《企业破产法》等规定需要进行清算的企业或者企业重组中需要按清算处理的企业应当进行清算的所得税处理;

——企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应视同企业进行清算、分配,股东重新投资成立新企业;

(2)纳税人未办理土地增值税清算手续的,应在申请办理注销前进行土地增值税清算。

(3)出口企业应在结清出口退(免)税款后,申请办理注销。

3. 依法终止纳税义务的纳税人,应当在向市场监督管理机关或者其他机关办理注销登记之前申报办理税务注销;被市场监督管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务登记机关申报办理税务注销。

4.非境内注册居民企业经国家税务总局确认终止居民身份的,应当自收到主管税务机关书面通知之日起15日内,向主管税务机关申报办理注销。境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向原税务登记机关申报办理注销。

5.已在税务机关进行社会保险费信息登记的,还应办理注销保险费缴费信息登记。

6.纳税人因住所、经营地点变动,按照相关规定,在工商行政管理部门作变更登记处理,涉及改变税务登记机关的,办理注销的,与纳税人相关联的资格类信息,可不做自动失效或取消处理(包括但不限于各种税务行政许可、税收优惠资格、税务认定资格等)。

7.本事项适用容缺办理。即符合容缺办理条件的纳税人,在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。

具体容缺条件是未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人:

——纳税信用级别为A级和B级的纳税人;

——控股母公司纳税信用级别为A级的M级纳税人;

——省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;

——未达到增值税纳税起征点的纳税人。

8.符合市场监管部门简易注销的纳税人,若未办理过涉税事宜的或者办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记。

如果您觉得上述操作流程周期较长,办理复杂,也不妨选择更为简便的方法——交由江苏财务代办。这样,您只需要提供注销公司所需的材料即可。既方便快捷又可以减少许多不必要的麻烦。何乐而不为?

公司注册找江苏财务,提供一站式企业服务

客户的满意,是我们服务的宗旨

相关文章

文章评论

.png)

江苏金财会计集团有限公司网信息

- 成立时间:2008年01月12日

- 微信:扫一扫了解注册公司